Numer telefonu:

Numer telefonu:  E-mail:

E-mail:  Punkt stacjonarny obsługi:

Punkt stacjonarny obsługi:  Dojazd do klienta:

Dojazd do klienta:  Analiza XRF Spektrometr:

Analiza XRF Spektrometr:  Wycena po numerach:

Wycena po numerach:

Jakiś czas temu Unimetal Recycling pisał na swoim blogu artykuł dotyczący zmian w prawie podatkowym.

Z dniem 1 listopada 2019 r. weszły w życie nowe przepisy, które dotyczą także branży recyklingu katalizatorów. Od tego dnia obowiązuje nas metoda “split payment”, gdy transakcja opiewa na kwotę wyższą niż 15 000 zł.

Metoda ma zastąpić dotychczas stosowany mechanizm “odwrotnego obciążenia”.

Przypomnijmy raz jeszcze, że obowiązująca od listopada metoda “split payment” zakłada uiszczanie płatności wynikających z faktury na dwa oddzielne rachunki bankowe. Kwotę netto wpłaca się na właściwy rachunek bankowy podmiotu, a wynikającą z przepisów kwotę VAT przelewa się na oddzielny rachunek VAT, który zakładany jest podatnikom przez banki lub SKOK-i.

Więcej na temat metody podzielonej płatności, możecie znaleźć w artykule poświęconym temu zagadnieniu.

Co jest istotne, powyższy mechanizm musi być obligatoryjnie stosowany przez podmioty, które dotychczas zobowiązane były do stosowania mechanizmu odwrotnego obciążenia. Nowe przepisy obejmują towary i usługi wymienione w załączniku nr 15 do ustawy o VAT.

Zgodnie z powyższym, firmy zajmujące się obrotem odpadów innych niż niebezpieczne zawierających metal, które figurują w wykazie pod kodem 38.11.58.0, również zobowiązane są do wcielenia nowych przepisów w życie

Obowiązek stosowania split payment dotyczy wszystkich transakcji przekraczających 15 000 zł, niezależnie od liczby wynikających z niej płatności. Jeśli transakcja nie przekracza tej kwoty, wówczas rozliczana jest na zasadach ogólnych, a metodę podzielonej płatności można zastosować dobrowolnie.

Stosując powyższą metodę, zamieszczamy także taką informację w raporcie z kalkulacji.

Jak wcielamy powyższe przepisy w życie, w skupie DS AUTO?

Nasi Kontrahenci wystawiają jako sprzedawcy fakturę, na podstawie sporządzonej przez nas wyceny i wynikającej z niej kalkulacji.

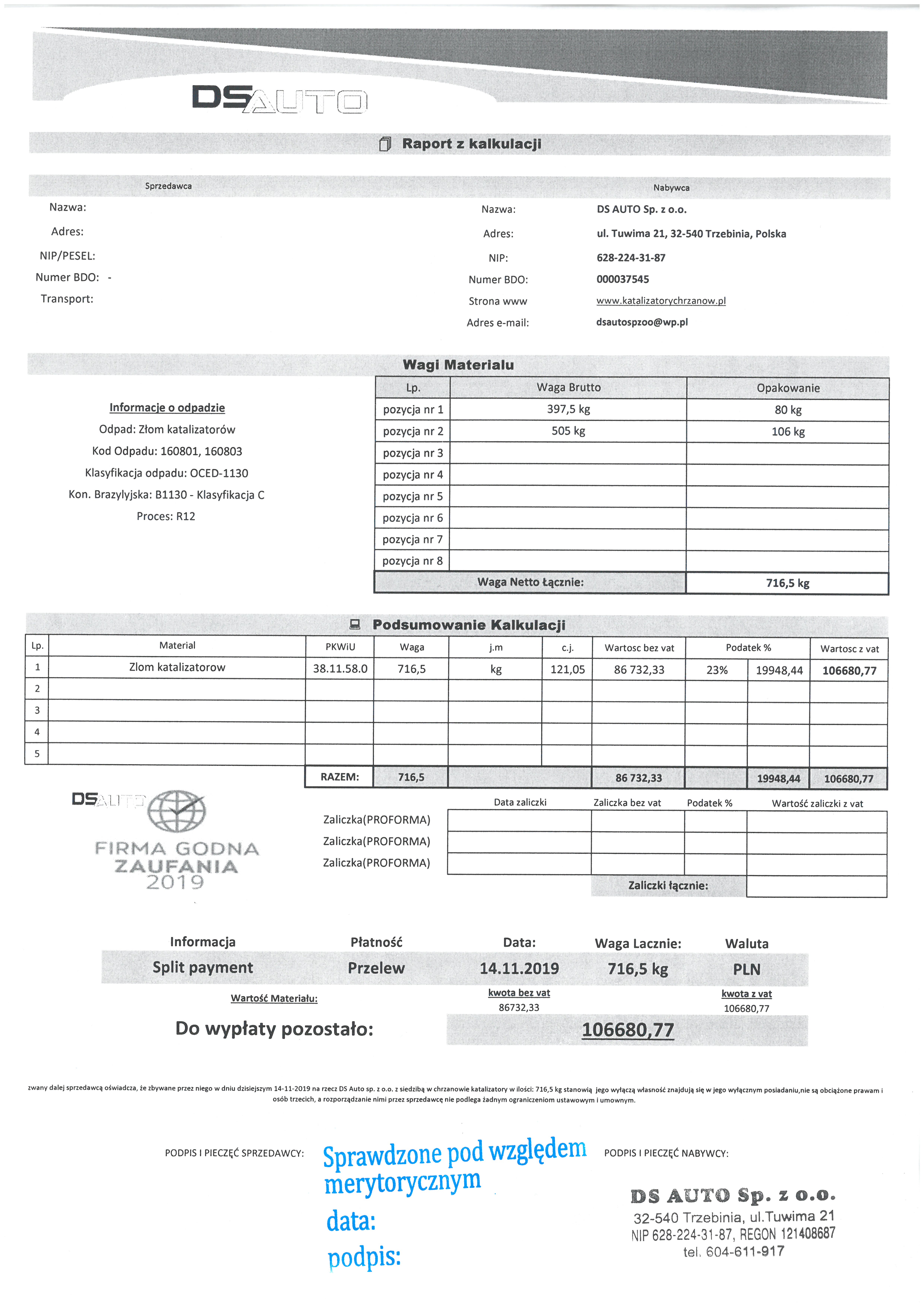

Poniższy raport dotyczy złomu katalizatorów, który w Polskiej Klasyfikacji Wyrobów i Usług figuruje pod kodem 38.11.58.0, co zostało wyraźnie zaznaczone w poniższym dokumencie.

W podsumowaniu kalkulacji określamy wagę materiału bez opakowań (wyrażoną w kilogramach), wyliczoną cenę jednostkową, wartość netto towaru, wartość podatku VAT wynikającą z przepisów podatkowych (23% wartości netto), oraz wartość brutto – wartość netto po doliczeniu 23 -procentowego VAT-u.

Pamiętajcie, że powyższe wyliczenie stanowi wyłącznie wyliczenie “firmowe“. Cena jednostkowa jest w tej sytuacji wyliczana indywidualnie od kilograma, lecz podstawę do określenia wartości netto stanowi oczywiście wyliczenie za sztuki/wyliczenie za monolit – w zależności, na którą opcję zdecyduje się Klient.

W tym wypadku do uzyskania kwoty netto równej 86 732,33 zł posłużył nam raport przyjęcia sztuk katalizatorów widoczny poniżej.

Po zsumowaniu cen netto za poszczególne modele dostarczone w dostawie, uzyskaliśmy łączną wartość netto. Na jej podstawie doliczamy kwotę podatku VAT i uzyskujemy sumę brutto.

Wartość netto wpłacamy na numer głównego rachunku bankowego Sprzedawcy, a wynikającą z zobowiązania wartość VAT, na oddzielny rachunek VAT.

Przed zapłatą każdorazowo weryfikujemy, czy numer bankowy widniejący na fakturze jest zgodny z numerem widniejącym na Białej Liście Podatników VAT. Dopiero gdy stwierdzimy zgodność z listą, możemy wykonać przelew.

Ponadto, w raporcie widnieją takie informacje jak dane Sprzedawcy i Nabywcy oraz informacje o odpadzie – rodzaj odpadu, kod, klasyfikacja według Konwencji Bazylejskiej i rodzaj procesu, jakiemu zostaje poddany sprzedawany materiał.

W przeciwnym wypadku, gdy numer nie będzie zgodny z powyższą listą, to od 1 stycznia 2020 roku, nie będzie możliwości zaliczenia takiego wydatku w koszty firmy i będzie trzeba wówczas solidarnie odpowiedzieć wraz ze sprzedawcą za wynikającą zaległość podatkową. Dotyczy to wyłącznie płatności powyżej 15 000 zł. Sankcji można będzie jednak uniknąć, w momencie gdy podatnik do trzech dni od momentu zlecenia przelewu sam zgłosi błąd do skarbówki. Ważne będzie również to, czy rachunek bankowy widniał na białej liście w dniu wykonania przelewu. W kwestiach spornych, decydującym aspektem będzie tutaj dzień zlecenia przelewu, a nie dzień obciążenia rachunku nabywcy czy uznania rachunku sprzedawcy.

Urząd Skarbowy planuje przekazanie informacji o rachunkach rozliczeniowych podatników VAT instytucjom finansowym, tak aby można było stworzyć narzędzia, które pozwolą właścicielom firm na etapie przelewu sprawdzić, czy wprowadzany rachunek bankowy znajduje się na liście. Dostarczenie takiej informacji przez bank nie będzie jednak obligatoryjne, a jedynie uznawane za dodatkowe udogodnienie.

Jakie informacje zawiera biała lista podatników VAT?

- Nazwę firmy lub imię i nazwisko;

- Numer NIP;

- Numer REGON, o ile został nadany;

- Numer PESEL, o ile podmiot posiada;

- Numer w Krajowym Rejestrze Sądowym, o ile został nadany;

- Adres siedziby – w przypadku podmiotu niebędącego osobą fizyczną;

- Adres stałego miejsca prowadzenia działalności albo adres rejestracyjny, w przypadku braku adresu stałego miejsca prowadzenia działalności ‒ w odniesieniu do osoby fizycznej;

- Imiona i nazwiska osób wchodzących w skład organu uprawnionego do reprezentowania podmiotu oraz ich numery identyfikacji podatkowej lub numery PESEL;

- Imiona i nazwiska prokurentów oraz ich numery identyfikacji podatkowej lub numery PESEL;

- mię i nazwisko lub firmę (nazwę) wspólnika oraz jego numer identyfikacji podatkowej lub numer PESEL;

- Daty rejestracji, odmowy rejestracji albo wykreślenia z rejestru oraz przywrócenia zarejestrowania jako podatnika VAT;

- Podstawę prawną rejestracji, odmowy rejestracji albo wykreślenia z rejestru oraz przywrócenia zarejestrowania jako podatnika VAT.

Płatność na rachunki prywatne

Nowe przepisy spowodują, że działy księgowości będą miały o wiele więcej pracy administracyjnej. Wiążą się bowiem z każdorazową weryfikacją rachunków bankowych przy dokonywaniu płatności. Ponadto, tak jak już wspominaliśmy, lista nie zawiera rachunków ROR, które należą do osób prywatnych. W związku z powyższym, jeśli wykonujemy tego typu płatność o wartości przekraczającej 15 000, wówczas każdorazowo należy złożyć do fiskusa zawiadomienie.