Numer telefonu:

Numer telefonu:  E-mail:

E-mail:  Punkt stacjonarny obsługi:

Punkt stacjonarny obsługi:  Dojazd do klienta:

Dojazd do klienta:  Analiza XRF Spektrometr:

Analiza XRF Spektrometr:  Wycena po numerach:

Wycena po numerach:

Jeśli mowa o rachunku VAT i wynikających z jego istnienia korzyściach, musimy najpierw zacząć od podstaw i przypomnieć czym jest tzw. “split payment”, czyli mechanizm podzielonej płatności (MPP).

Najlepiej wytłumaczyć to na przykładzie, który najłatwiej będzie nam zobrazować – transakcji sprzedaży zużytych katalizatorów.

Mechanizm podzielonej płatności

Mechanizm podzielonej płatności to rozwiązanie stosowane przy regulowaniu należności w relacjach firma-firma.

Nabywca, który wykonuje przelew wskazuje kwotę brutto do zapłaty oraz kwotę VAT wynikającą z dokumentu, a bank rozksięgowuje należność na dwa rachunki bankowe:

- Na właściwy rachunek bankowy Kontrahenta trafia finalnie kwota netto.

- Na oddzielny rachunek VAT trafia podatek, którego wartość również wynika z faktury.

Firmy skupujące i przetwarzające zużyte katalizatory, czyli zajmujące się obrotem odpadów innych niż niebezpieczne zawierających metal, które figurują w wykazie jako kod 38.11.58.0, są zobowiązane do stosowania metody split payment w swoich rozliczeniach. Metoda ta zastąpiła dotychczas stosowany mechanizm “odwrotnego obciążenia”.

Obowiązek stosowania split payment dotyczy również wszystkich transakcji przekraczających 15 000 zł, niezależnie od liczby wynikających z niej płatności.

Jak wygląda rozliczenie metodą split payment w praktyce?

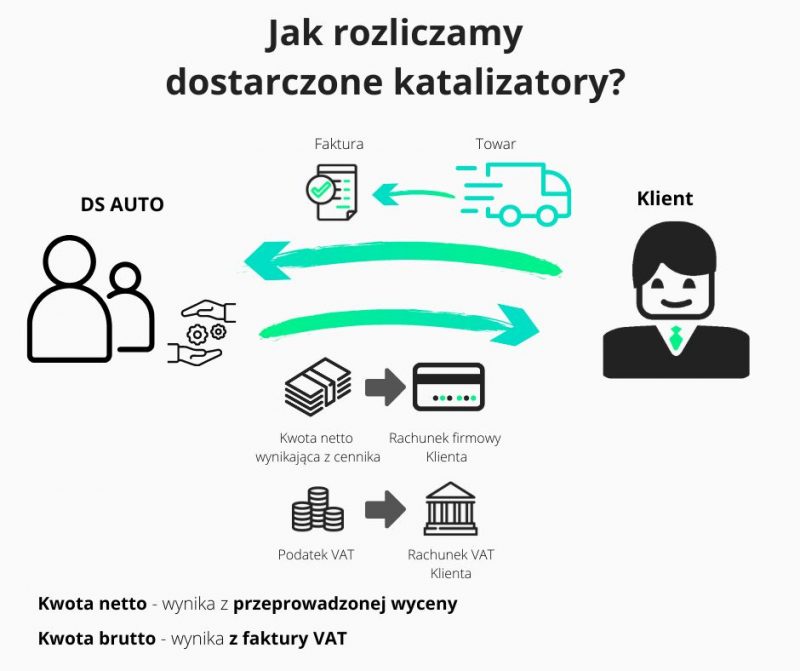

Przyjmijmy, że jeden z naszych Klientów zebrał hurtową partię zużytych katalizatorów (obecnie 100 sztuk) i umówił się w siedzibie głównej w Trzebini na sprzedaż materiału.

Po dokonaniu w naszym laboratorium jego wyceny i zaakceptowaniu wyliczonej kwoty przez Klienta, wystawia on nam fakturę VAT.

Wartość netto w tym wypadku to kwota, którą wskazaliśmy podczas wyceny. Dla uproszczenia przyjmijmy, że dostawę wyceniliśmy na 100 000 zł.

Nasz kontrahent otrzymuje wówczas:

*123 000 zł, następnie bank zabiera 23 000 zł na rachunek VAT, zostaje 100 000 zł na rachunku głównym.

Kwota netto i wartość podatku VAT po zsumowaniu dają nam kwotę brutto, która stanowi całkowitą wartość transakcji.

Istotne w DS AUTO jest to, że kwoty, które widzicie w cenniku to kwoty netto (na rękę) – co oznacza, że jeśli prowadzicie działalność gospodarczą, to powiększymy wypłacaną Wam kwotę netto o wartość podatku VAT.

Kwota wynikająca z podatku, trafia jednocześnie na specjalny, oddzielny rachunek VAT, który służy do regulowania zobowiązań podatkowych.

Rachunek VAT

Każda firma posiada specjalny, dodatkowy rachunek VAT wydzielony przez bank do podstawowego rachunku rozliczeniowego. Jest on otwierany automatycznie, bez konieczności składania wniosku.

Dostęp do środków zgromadzonych na rachunku VAT jest jednak w pewien sposób ograniczony.

Czy w związku z powyższym rachunek VAT jest korzystny z punktu widzenia przedsiębiorcy?

Choć często padają zarzuty, że pieniądze na rachunku VAT są zablokowane przez państwo, a dysponowanie zgromadzonymi na nim środkami jest ograniczone, to rozwiązanie to niesie na sobą wiele ważnych korzyści, o których przedsiębiorcy często po prostu nie wiedzą.

Środki, które są zdeponowane na koncie VAT można przeznaczyć na zapłatę wielu zobowiązań wyszczególnionych w ustawie Prawo bankowe.

Co opłacimy z rachunku VAT?

*Zobowiązania dotyczące VAT-u wynikające z miesięcznej czy kwartalnej deklaracji -podczas przelewu do Urzędu Skarbowego, środki automatycznie będą przekazywane w pierwszej kolejności z tego konta.

*Podatek w mechanizmie podzielonej płatności – kwota podatku zostanie pobrana z naszego rachunku VAT i trafi na konto VAT sprzedawcy.

*Składki ZUS, którym podlega przedsiębiorca.

*Podatek dochodowy od osób prawnych (CIT) oraz od osób fizycznych PIT, również na etapie zaliczek.

*Cło.

*Podatek akcyzowy oraz jego przedpłaty, wpłaty dzienne oraz odsetki.

*Odsetki za zwłokę.

*Zwrot należności wobec nabywców – zwrot kwoty podatku VAT wynikającej z wystawionej faktury korygującej.

Istnieje również możliwość wyciągnięcia środków z rachunku VAT. Wówczas konieczne jest złożenie wniosku do US. Skarbówka ma 60 dni na jego rozpatrzenie.

Korzyści stosowania split paymentu

Warto tu nadmienić, że samo stosowanie mechanizmu podzielonej płatności również niesie wiele korzyści dla przedsiębiorców.

Ustawodawca wprowadził kilka benefitów, które mają zachęcić do stosowania metody split payment:

*Odstąpienie od zasady solidarnej odpowiedzialności.

Według art. 105a ustawy o VAT, nabywca towarów wyszczególnionych w załączniku nr 13, ponosi tzw. solidarną odpowiedzialność razem ze sprzedawcą za ewentualny brak wpłaty podatku należnego. Jeśli stosujemy split payment, zasada ta nas nie dotyczy.

*Odstąpienie od nakładania dodatkowego zobowiązania podatkowego.

W momencie jeśli zostaną w naszym przypadku wykryte jakiekolwiek nieprawidłowości jeśli chodzi o wpłatę podatku należnego, skarbówka mogłaby nałożyć na nas dodatkowe zobowiązania podatkowe. Gdy stosujemy split payment, nie zostaniemy obciążeni dodatkowym zobowiązaniem podatkowym w stosunku do tej faktury, którą uregulowaliśmy z zastosowaniem mechanizmu podzielonej płatności.

*Brak stosowania podwyższonych odsetek od zaległości podatkowych w VAT.

Korzystając ze split paymentu, możemy uchronić się od podwyższenia stawki odsetek od zaległości podatkowych, które normalnie mogą wynosić aż 150% w stosunku do stawki podstawowej – w sytuacji gdy przynajmniej 95% kwoty podatku zostało zapłacone metodą split payment. Zwolnienie z płacenia odsetek nie ma zastosowania, gdy zaległy podatek VAT jest większy niż dwukrotność kwoty podatku VAT określonej w złożonej deklaracji.

*Przyśpieszony zwrot nadwyżki VAT naliczonego.

O ile podstawowy termin zwrotu nadwyżki podatku naliczonego nad należnym wynosi aż 60 dni, o tyle gdy stosujemy MPP, możemy skrócić ten czas nawet do 25 dni.

WNIOSEK:

Jak widać legalna sprzedaż zużytych katalizatorów z zastosowaniem obowiązującego split paymentu może być niezwykle korzystna dla sprzedającego, a współpraca z profesjonalnym przedsiębiorstwem zawsze daje gwarancje zastosowania najwyższych standardów rozliczeniowych.

Zainteresowany współpracą hurtową? (powyżej 100 sztuk)

*Zaproszenie skierowane dla właścicieli firm posiadających zezwolenia na zbieranie odpadów o kodach 16 08 01 i 16 08 03, posiadających więcej niż 100 sztuk.

Skontaktuj się z nami mailowo lub telefonicznie i ustal indywidualne warunki współpracy lub wypełnij formularz kontaktowy, a odezwiemy się w ciągu 48 h!